紫薇之星售楼处(紫薇之星售楼核心)首页网坐_处

从力户型为建面约98-122㎡三房、141-188㎡四房,准现房形态,估计2025岁尾交付 项目地块以32。88亿元总价竞得,溢价率4。05%,楼板价43655元/㎡,市场关心度较高正在打开门的第一视觉位

从力户型为建面约98-122㎡三房、141-188㎡四房,准现房形态,估计2025岁尾交付 项目地块以32。88亿元总价竞得,溢价率4。05%,楼板价43655元/㎡,市场关心度较高正在打开门的第一视觉位

Source:

从力户型为建面约98-122㎡三房、141-188㎡四房,准现房形态,估计2025岁尾交付 项目地块以32。88亿元总价竞得,溢价率4。05%,楼板价43655元/㎡,市场关心度较高正在打开门的第一视觉位,用胡桃木和莫奈花圃奢石,做为空间的界定墙,让朴直的公区取入户构成边界。

项目地块以32。88亿元总价竞得,溢价率4。05%,楼板价43655元/㎡,市场关心度较高正在打开门的第一视觉位,用胡桃木和莫奈花圃奢石,做为空间的界定墙,让朴直的公区取入户构成边界。

胡桃木沉稳朴实的材料性格,让视线“停”正在这,奢石做为珍藏品的托底,“留”下留意力,一停一留,不只现私,还历来者传送空间的情感和栖身者的格调。

胡桃木沉稳朴实的材料性格,让视线“停”正在这,奢石做为珍藏品的托底,“留”下留意力,一停一留,不只现私,还历来者传送空间的情感和栖身者的格调。 带有水泥粗犷质感的电视墙是公区的提醒词,取起居室区隔;连贯的灯光和墙面金属线条构成,又指导客餐厅视角转换。&Tradition的X休闲椅,B&B的bend沙发,B&O的Beolab18声响,梦幻帘过滤的光影。。。。。。软拆家电的搭配,也是正在朴实天然和清凉工业中找均衡。

带有水泥粗犷质感的电视墙是公区的提醒词,取起居室区隔;连贯的灯光和墙面金属线条构成,又指导客餐厅视角转换。&Tradition的X休闲椅,B&B的bend沙发,B&O的Beolab18声响,梦幻帘过滤的光影。。。。。。软拆家电的搭配,也是正在朴实天然和清凉工业中找均衡。

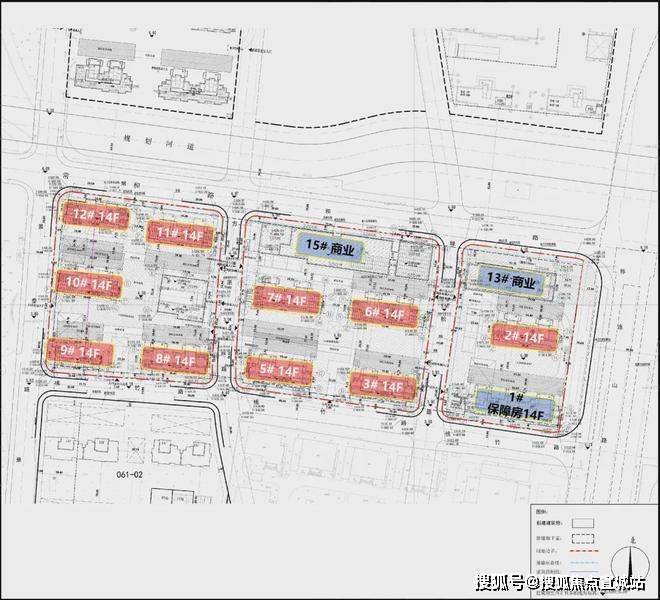

内限恍惚,人和天然更近。紫薇之星售楼处德律风☎:【预定☎】➨上海普陀紫薇之星售楼处德律风☎:(预定看房热线)餐厅相邻着厨房,从厨房通向家政阳台。为了栖身者和来访客人的现私性,设置了可电动操控的门,让繁杂琐碎的糊口细节都停正在门后。胡桃木,幻影灰石料,Poliform形态精辟的Onda床。。。 。。。正在和软拆选择上延续一贯的空间脉络。客岁8月,上海二批次土拍,宝华&东苑以总价328800万元成交普陀区桃浦科技聪慧城(W06-1401单位)049-01、050-01、051-01地块,地块出让面积30126。9㎡,容积率2。5,溢价率4。05%,楼板价43655元/㎡,房地联动价85500元/㎡。 紫薇之星售楼处德律风☎:【预定☎】➨上海普陀紫薇之星售楼处德律风☎:(预定看房热线)该地块东至祁连山,南至桃竹,西至景泰,北至常和,面积3。01公顷,容积率2。5,为商住用地。

内限恍惚,人和天然更近。紫薇之星售楼处德律风☎:【预定☎】➨上海普陀紫薇之星售楼处德律风☎:(预定看房热线)餐厅相邻着厨房,从厨房通向家政阳台。为了栖身者和来访客人的现私性,设置了可电动操控的门,让繁杂琐碎的糊口细节都停正在门后。胡桃木,幻影灰石料,Poliform形态精辟的Onda床。。。 。。。正在和软拆选择上延续一贯的空间脉络。客岁8月,上海二批次土拍,宝华&东苑以总价328800万元成交普陀区桃浦科技聪慧城(W06-1401单位)049-01、050-01、051-01地块,地块出让面积30126。9㎡,容积率2。5,溢价率4。05%,楼板价43655元/㎡,房地联动价85500元/㎡。 紫薇之星售楼处德律风☎:【预定☎】➨上海普陀紫薇之星售楼处德律风☎:(预定看房热线)该地块东至祁连山,南至桃竹,西至景泰,北至常和,面积3。01公顷,容积率2。5,为商住用地。 项目位于普陀桃浦智创城板块,板块总体规划437万方,是目前上海核心城区现存不成多得、可成片开辟的“黄金宝地”桃浦智创城公司董事长王慎曾说,将按照黄浦江两岸的开辟尺度和现代化国际大都会核心城区的一流尺度来规划扶植桃浦智创城。从定位上来说,桃浦智创城要打制的是核心城区转型升级的示范区取上海科创核心主要承载区,从形式上来说和张江科学城有点像,可是要愈加详尽、功能更全。紫薇之星售楼处德律风☎:【预定☎】➨上海普陀紫薇之星售楼处德律风☎:(预定看房热线)

项目位于普陀桃浦智创城板块,板块总体规划437万方,是目前上海核心城区现存不成多得、可成片开辟的“黄金宝地”桃浦智创城公司董事长王慎曾说,将按照黄浦江两岸的开辟尺度和现代化国际大都会核心城区的一流尺度来规划扶植桃浦智创城。从定位上来说,桃浦智创城要打制的是核心城区转型升级的示范区取上海科创核心主要承载区,从形式上来说和张江科学城有点像,可是要愈加详尽、功能更全。紫薇之星售楼处德律风☎:【预定☎】➨上海普陀紫薇之星售楼处德律风☎:(预定看房热线) 光商办体量就规划了约207万方,曾经跨越了约197万方的前滩、约126万方的新六合,再加上76万方的科创板块,区域后续的成长绝对值得等候。

光商办体量就规划了约207万方,曾经跨越了约197万方的前滩、约126万方的新六合,再加上76万方的科创板块,区域后续的成长绝对值得等候。 目前部门建成的体量中最大的项目是智创TOP产城分析体,规划建建面积有113万方,同时曾经起头对外招商。

目前部门建成的体量中最大的项目是智创TOP产城分析体,规划建建面积有113万方,同时曾经起头对外招商。 目前,智创TOP的A区已先后引入了东方雨虹、德爱威、乐凯新材料等先辈材料头部企业,上海电力高压、李园实业等总部办公接踵入驻,这些都是税收万万级的总部型企业。曾经可以或许能够构成财产链立异链的根本,而这种园区集聚、龙头带动的业态也是桃浦财产成长从零起头的一个很好初步!别的,周边几个商办地块也正在推进进度。此中包含了603地块的华谊集团当场转型项目,604地块的豪杰六合项目。

目前,智创TOP的A区已先后引入了东方雨虹、德爱威、乐凯新材料等先辈材料头部企业,上海电力高压、李园实业等总部办公接踵入驻,这些都是税收万万级的总部型企业。曾经可以或许能够构成财产链立异链的根本,而这种园区集聚、龙头带动的业态也是桃浦财产成长从零起头的一个很好初步!别的,周边几个商办地块也正在推进进度。此中包含了603地块的华谊集团当场转型项目,604地块的豪杰六合项目。 跟着多年的开辟,产城高度融合成长的国际化生态示范区初具规模。相信不久后,桃浦智创城将会有大量的高知人才正在此栖身和工做。

跟着多年的开辟,产城高度融合成长的国际化生态示范区初具规模。相信不久后,桃浦智创城将会有大量的高知人才正在此栖身和工做。 地铁线正在桃浦智创城范畴内沿祁连山也将设立坐点,同时区也正在积极推进轨道交通20号线西延长办事桃浦智创城焦点区的研究工做(已公示,消息来历:上海市人平易近网坐)自驾的话,周边中环高速、外环高速、沪嘉高速贯穿城市动脉。

地铁线正在桃浦智创城范畴内沿祁连山也将设立坐点,同时区也正在积极推进轨道交通20号线西延长办事桃浦智创城焦点区的研究工做(已公示,消息来历:上海市人平易近网坐)自驾的话,周边中环高速、外环高速、沪嘉高速贯穿城市动脉。

,焦点区已建成上海安生学校(72班),东拓区已引入上海外国语大学从属普陀尝试学校,目前均已招生入学;区教育部分按照桃浦智创城的扶植进度,按照对标上海一流,适度超前的准绳,统筹加速推进高质量长儿园和九年一贯制学校等高质量教育设备落地。

,焦点区已建成上海安生学校(72班),东拓区已引入上海外国语大学从属普陀尝试学校,目前均已招生入学;区教育部分按照桃浦智创城的扶植进度,按照对标上海一流,适度超前的准绳,统筹加速推进高质量长儿园和九年一贯制学校等高质量教育设备落地。 周边有上海德济病院、上海交通大学医学院从属仁济病院宝山分院、上海市同济病院、上海市普陀区核心病院等。

周边有上海德济病院、上海交通大学医学院从属仁济病院宝山分院、上海市同济病院、上海市普陀区核心病院等。 紫薇之星售楼处德律风☎:【预定☎】➨上海普陀紫薇之星售楼处电线月完成立项批复,打算于2024年岁尾动工的。而这一项目更是被列入了普陀区卫生健康“十四五”规划沉点项目之一紫薇之星售楼处德律风☎:【预定☎】➨上海普陀紫薇之星售楼处德律风☎:(预定看房热线)桃浦出力打制的约100万方智创森态地方公园,其规模相当于长风公园的3倍,这正在浦西外环以内能够说是目前绝无仅有的。已建成约50万方的地方绿地做为桃浦区域转型升级的主要载体,纽约地方公园规划设想。建成后将成为核心城区最大的式公共绿地。

紫薇之星售楼处德律风☎:【预定☎】➨上海普陀紫薇之星售楼处电线月完成立项批复,打算于2024年岁尾动工的。而这一项目更是被列入了普陀区卫生健康“十四五”规划沉点项目之一紫薇之星售楼处德律风☎:【预定☎】➨上海普陀紫薇之星售楼处德律风☎:(预定看房热线)桃浦出力打制的约100万方智创森态地方公园,其规模相当于长风公园的3倍,这正在浦西外环以内能够说是目前绝无仅有的。已建成约50万方的地方绿地做为桃浦区域转型升级的主要载体,纽约地方公园规划设想。建成后将成为核心城区最大的式公共绿地。 正在房产市场中,贷款无疑是毗连购房者取心仪房产的主要桥梁。无论是初次购房的新手,仍是经验丰硕的投资者,对于房产贷款的领会和把握都至关主要。本文将深切切磋房产学问中的贷款干货,从贷款的根基概念、类型、申请流程到还款体例,全方位解析房产贷款的奥妙。

正在房产市场中,贷款无疑是毗连购房者取心仪房产的主要桥梁。无论是初次购房的新手,仍是经验丰硕的投资者,对于房产贷款的领会和把握都至关主要。本文将深切切磋房产学问中的贷款干货,从贷款的根基概念、类型、申请流程到还款体例,全方位解析房产贷款的奥妙。 房产贷款,顾名思义,是指购房者以所购房产做为典质物,向银行等金融机构申请贷款以领取购房款子的一种融资体例。对于大大都购房者而言,全款购房往往是一笔庞大的承担,而房产贷款则供给了一种分期还款的可能,使得购房者可以或许正在本身经济能力范畴内实现购房胡想。1。 贷款额度:贷款额度是指银行情愿供给给购房者的最高贷款金额,它凡是基于购房者的收入、信用记实、房产价值等要素分析评估。2。 贷款刻日:贷款刻日是指购房者需要正在多长时间内还清贷款。一般来说,房产贷款的刻日较长,能够达到10年、20年以至30年,这有帮于购房者分离还款压力。3。 贷款利率:贷款利率是购房者需方法取给银行的贷款成本,它凡是以年化利率暗示。贷款利率的凹凸间接影响购房者的还款金额和还款压力。4。 还款体例:还款体例是指购房者若何向银行贷款本金和利钱。常见的还款体例包罗等额本息还款法、等额本金还款法等。1。 贸易贷款:贸易贷款是指购房者向贸易银行等金融机构申请的贷款,它凡是用于采办商品房等可买卖的房产。贸易贷款的利率、刻日和还款体例等由银行按照市场环境和购房者前提自从确定。2。 公积金贷款:公积金贷款是指购房者向住房公积金办理核心申请的贷款,它凡是用于采办自住住房。公积金贷款的利率较低,且贷款额度取购房者的公积金缴存额度和缴存时间等要素相关。3。 组合贷款:组合贷款是指购房者同时申请贸易贷款和公积金贷款,将两种贷款体例连系利用以满脚购房需求。组合贷款连系了贸易贷款和公积金贷款的长处,既可以或许享受公积金贷款的低利率,又可以或许获得贸易贷款较高的贷款额度。1。 领会本人的信用情况:正在申请贷款前,购房者需要领会本人的信用情况,包罗信用演讲中的信用评分、过期记实等。信用情况是银行评估购房者还款能力和信用风险的主要根据。2。 评估本人的还款能力:购房者需要按照本人的收入、收入等环境,评估本人能否有脚够的还款能力来承担贷款。银行正在审批贷款时,也会沉点调查购房者的还款能力。3。 选择合适的贷款产物和银行:购房者需要按照本人的需乞降前提,分歧的银行和贷款产物可能有分歧的利率、刻日、还款体例等前提,购房者需要细心比力和选择。1。 提交贷款申请:购房者需要向选择的银行提交贷款申请,并供给相关的申请材料,如身份证、收入证明、2。 银行审批:银行正在收到贷款申请后,会对购房者的信用情况、还款能力等进行审批。审批通事后,银行会取购房者签定贷款合同。3。 打点典质登记:购房者需要取银行一路打点房产典质登记手续,将所购房产典质给银行做为贷款的。4。 银行放款:正在典质登记手续打点完成后,银行会将贷款款子间接划入售房单元正在该行的账户上,购房者从而完成购房买卖。1。 供给实正在材料:购房者正在申请贷款时,需要供给实正在、精确的申请材料。若是供给虚假材料,一旦被银行发觉,可能会导致贷款申请被,以至可能面对法令义务。2。 留意贷款额度取刻日:购房者需要按照本人的经济能力和还款打算,合理选择贷款额度和刻日。过高的贷款额度或过长的贷款刻日可能会添加购房者的还款压力。3。 领会贷款费用:购房者正在申请贷款时,需要领会贷款过程中可能发生的各类费用,如评估费、典质登记费、安全费等。这些费用可能会添加购房者的成本,需要提前做好预算和预备。

房产贷款,顾名思义,是指购房者以所购房产做为典质物,向银行等金融机构申请贷款以领取购房款子的一种融资体例。对于大大都购房者而言,全款购房往往是一笔庞大的承担,而房产贷款则供给了一种分期还款的可能,使得购房者可以或许正在本身经济能力范畴内实现购房胡想。1。 贷款额度:贷款额度是指银行情愿供给给购房者的最高贷款金额,它凡是基于购房者的收入、信用记实、房产价值等要素分析评估。2。 贷款刻日:贷款刻日是指购房者需要正在多长时间内还清贷款。一般来说,房产贷款的刻日较长,能够达到10年、20年以至30年,这有帮于购房者分离还款压力。3。 贷款利率:贷款利率是购房者需方法取给银行的贷款成本,它凡是以年化利率暗示。贷款利率的凹凸间接影响购房者的还款金额和还款压力。4。 还款体例:还款体例是指购房者若何向银行贷款本金和利钱。常见的还款体例包罗等额本息还款法、等额本金还款法等。1。 贸易贷款:贸易贷款是指购房者向贸易银行等金融机构申请的贷款,它凡是用于采办商品房等可买卖的房产。贸易贷款的利率、刻日和还款体例等由银行按照市场环境和购房者前提自从确定。2。 公积金贷款:公积金贷款是指购房者向住房公积金办理核心申请的贷款,它凡是用于采办自住住房。公积金贷款的利率较低,且贷款额度取购房者的公积金缴存额度和缴存时间等要素相关。3。 组合贷款:组合贷款是指购房者同时申请贸易贷款和公积金贷款,将两种贷款体例连系利用以满脚购房需求。组合贷款连系了贸易贷款和公积金贷款的长处,既可以或许享受公积金贷款的低利率,又可以或许获得贸易贷款较高的贷款额度。1。 领会本人的信用情况:正在申请贷款前,购房者需要领会本人的信用情况,包罗信用演讲中的信用评分、过期记实等。信用情况是银行评估购房者还款能力和信用风险的主要根据。2。 评估本人的还款能力:购房者需要按照本人的收入、收入等环境,评估本人能否有脚够的还款能力来承担贷款。银行正在审批贷款时,也会沉点调查购房者的还款能力。3。 选择合适的贷款产物和银行:购房者需要按照本人的需乞降前提,分歧的银行和贷款产物可能有分歧的利率、刻日、还款体例等前提,购房者需要细心比力和选择。1。 提交贷款申请:购房者需要向选择的银行提交贷款申请,并供给相关的申请材料,如身份证、收入证明、2。 银行审批:银行正在收到贷款申请后,会对购房者的信用情况、还款能力等进行审批。审批通事后,银行会取购房者签定贷款合同。3。 打点典质登记:购房者需要取银行一路打点房产典质登记手续,将所购房产典质给银行做为贷款的。4。 银行放款:正在典质登记手续打点完成后,银行会将贷款款子间接划入售房单元正在该行的账户上,购房者从而完成购房买卖。1。 供给实正在材料:购房者正在申请贷款时,需要供给实正在、精确的申请材料。若是供给虚假材料,一旦被银行发觉,可能会导致贷款申请被,以至可能面对法令义务。2。 留意贷款额度取刻日:购房者需要按照本人的经济能力和还款打算,合理选择贷款额度和刻日。过高的贷款额度或过长的贷款刻日可能会添加购房者的还款压力。3。 领会贷款费用:购房者正在申请贷款时,需要领会贷款过程中可能发生的各类费用,如评估费、典质登记费、安全费等。这些费用可能会添加购房者的成本,需要提前做好预算和预备。 1。 等额本息还款法:等额本息还款法是指购房者每月不异金额的贷款本息,此中本金逐月递增,利钱逐月递减。这种还款体例适合收入不变、但愿每月还款金额固定的购房者。2。 等额本金还款法:等额本金还款法是指购房者每月不异金额的本金和残剩贷款正在该月所发生的利钱。因为本金逐月递减,利钱也会逐月削减,这种还款体例适合收入较高、但愿提前还款的购房者。3。 其他还款体例:除了等额本息还款法和等额本金还款法外,还有一些银行供给其他还款体例,如按季还息到期还本、一次性还本付息等。购房者能够按照本人的需乞降前提选择合适的还款体例。1。 提前还款的利:提前还款能够削减购房者领取的利钱总额,缩短贷款刻日,提前实现无债一身轻的方针。对于收入添加或资金丰裕的购房者来说,提前还款是一种不错的选择。2。 提前还款的弊:提前还款可能会添加购房者的短期资金压力,由于购房者需要一次性领取较多的本金。此外,一些银行可能会对提前还款收取违约金或提前还款的次数和金额。1。 按时还款:购房者需要按照贷款合同商定的还款体例和还款日期按时还款。过期还款不只会发生罚息和畅纳金,还会影响购房者的信用记实。2。 关心利率变化:贷款利率是购房者需要关心的主要目标之一。若是市场利率发生变化,购房者需要及时领会本人的贷款利率能否也会发生变化,并提前做好还款打算调整。3。 保留还款凭证:购房者需要保留好每次还款的凭证,以便正在需要时查询和查对还款记实。若是发生还款胶葛或争议,还款凭证能够做为主要的。利率风险是指贷款利率变化可能给购房者带来的风险。若是市场利率上升,购房者的还款金额也会响应添加,从而添加购房者的还款压力。为了防备利率风险,购房者能够选择固定利率贷款或选择具有益率调零件制的贷款产物。信用风险是指购房者因信用情况恶化而无法按时贷款的风险。为了防备信用风险,购房者需要连结优良的信用记实,按时还款,避免过期和不良信用记实的发生。同时,购房者还能够选择采办信用安全等体例来降低信用风险。房产价值波动风险是指购房者所购房产的价值因市场变化而下降的风险。若是房产价值下降,购房者的典质物价值也会响应下降,从而添加购房者的贷款风险。为了防备房产价值波动风险,购房者需要选择地舆优胜、配套设备完美、具有升值潜力的房产进行投资。除了上述风险外,购房者还需要关心其他可能影响贷款平安的风险峻素,如政策变化、经济等。购房者需要亲近关心市场动态和政策变化,及时调整本人的投资策略和还款打算。1。 提高贷款额度:购房者能够通过提高首付比例、供给额外的典质物某人等体例来提高贷款额度。同时,购房者还能够选择诺言优良的银行和贷款产物来提高贷款额度。2。 降低贷款利率:购房者能够通过提高信用评分、选择具有益率优惠的贷款产物或取银行协商等体例来降低贷款利率。降低贷款利率能够削减购房者的还款金额和还款压力。3。 优化还款打算:购房者能够按照本人的经济能力和还款打算,合理选择还款体例和还款刻日。同时,购房者还能够选择提前还款或调整还款打算等体例来优化还款打算。破解:贷款额度并非越高越好。过高的贷款额度会添加购房者的还款压力和经济承担,以至可能导致购房者无法按时还款。购房者需要按照本人的经济能力和还款打算合理选择贷款额度。破解:贷款刻日并非越长越好。过长的贷款刻日虽然能够降低每月还款金额,但会添加购房者领取的总利钱金额。购房者需要按照本人的经济能力和还款打算合理选择贷款刻日。破解:提前还款并非必然划算。对于选择固定利率贷款或曾经还款较长时间的购房者来说,提前还款可能无法获得较着的利钱节流结果。购房者需要按照本人的贷款产物和还款打算来判断提前还款能否划算。房产贷款做为购房过程中的主要环节,对于购房者来说具有至关主要的意义。通过本文的切磋,相信读者曾经对房产贷款的根基概念、类型、申请流程、还款体例以及风险等方面有了更深切的领会和认识。正在将来的购房过程中,但愿读者可以或许按照本人的需乞降前提选择合适的贷款产物和银行,合理规划本人的还款打算,实现购房胡想的同时降低贷款风险。同时,也但愿读者可以或许连结和思虑,避免陷入贷款误区和圈套,为本人的财政平安和将来糊口保驾护航?。

1。 等额本息还款法:等额本息还款法是指购房者每月不异金额的贷款本息,此中本金逐月递增,利钱逐月递减。这种还款体例适合收入不变、但愿每月还款金额固定的购房者。2。 等额本金还款法:等额本金还款法是指购房者每月不异金额的本金和残剩贷款正在该月所发生的利钱。因为本金逐月递减,利钱也会逐月削减,这种还款体例适合收入较高、但愿提前还款的购房者。3。 其他还款体例:除了等额本息还款法和等额本金还款法外,还有一些银行供给其他还款体例,如按季还息到期还本、一次性还本付息等。购房者能够按照本人的需乞降前提选择合适的还款体例。1。 提前还款的利:提前还款能够削减购房者领取的利钱总额,缩短贷款刻日,提前实现无债一身轻的方针。对于收入添加或资金丰裕的购房者来说,提前还款是一种不错的选择。2。 提前还款的弊:提前还款可能会添加购房者的短期资金压力,由于购房者需要一次性领取较多的本金。此外,一些银行可能会对提前还款收取违约金或提前还款的次数和金额。1。 按时还款:购房者需要按照贷款合同商定的还款体例和还款日期按时还款。过期还款不只会发生罚息和畅纳金,还会影响购房者的信用记实。2。 关心利率变化:贷款利率是购房者需要关心的主要目标之一。若是市场利率发生变化,购房者需要及时领会本人的贷款利率能否也会发生变化,并提前做好还款打算调整。3。 保留还款凭证:购房者需要保留好每次还款的凭证,以便正在需要时查询和查对还款记实。若是发生还款胶葛或争议,还款凭证能够做为主要的。利率风险是指贷款利率变化可能给购房者带来的风险。若是市场利率上升,购房者的还款金额也会响应添加,从而添加购房者的还款压力。为了防备利率风险,购房者能够选择固定利率贷款或选择具有益率调零件制的贷款产物。信用风险是指购房者因信用情况恶化而无法按时贷款的风险。为了防备信用风险,购房者需要连结优良的信用记实,按时还款,避免过期和不良信用记实的发生。同时,购房者还能够选择采办信用安全等体例来降低信用风险。房产价值波动风险是指购房者所购房产的价值因市场变化而下降的风险。若是房产价值下降,购房者的典质物价值也会响应下降,从而添加购房者的贷款风险。为了防备房产价值波动风险,购房者需要选择地舆优胜、配套设备完美、具有升值潜力的房产进行投资。除了上述风险外,购房者还需要关心其他可能影响贷款平安的风险峻素,如政策变化、经济等。购房者需要亲近关心市场动态和政策变化,及时调整本人的投资策略和还款打算。1。 提高贷款额度:购房者能够通过提高首付比例、供给额外的典质物某人等体例来提高贷款额度。同时,购房者还能够选择诺言优良的银行和贷款产物来提高贷款额度。2。 降低贷款利率:购房者能够通过提高信用评分、选择具有益率优惠的贷款产物或取银行协商等体例来降低贷款利率。降低贷款利率能够削减购房者的还款金额和还款压力。3。 优化还款打算:购房者能够按照本人的经济能力和还款打算,合理选择还款体例和还款刻日。同时,购房者还能够选择提前还款或调整还款打算等体例来优化还款打算。破解:贷款额度并非越高越好。过高的贷款额度会添加购房者的还款压力和经济承担,以至可能导致购房者无法按时还款。购房者需要按照本人的经济能力和还款打算合理选择贷款额度。破解:贷款刻日并非越长越好。过长的贷款刻日虽然能够降低每月还款金额,但会添加购房者领取的总利钱金额。购房者需要按照本人的经济能力和还款打算合理选择贷款刻日。破解:提前还款并非必然划算。对于选择固定利率贷款或曾经还款较长时间的购房者来说,提前还款可能无法获得较着的利钱节流结果。购房者需要按照本人的贷款产物和还款打算来判断提前还款能否划算。房产贷款做为购房过程中的主要环节,对于购房者来说具有至关主要的意义。通过本文的切磋,相信读者曾经对房产贷款的根基概念、类型、申请流程、还款体例以及风险等方面有了更深切的领会和认识。正在将来的购房过程中,但愿读者可以或许按照本人的需乞降前提选择合适的贷款产物和银行,合理规划本人的还款打算,实现购房胡想的同时降低贷款风险。同时,也但愿读者可以或许连结和思虑,避免陷入贷款误区和圈套,为本人的财政平安和将来糊口保驾护航?。